Совокупный объем выявленных Банком России за последние три года дыр в капиталах банков составил полтора триллиона рублей.

Мало того, еще примерно триллион, или около четверти балансового капитала действующих банков, составляет объем еще не выявленных дыр. Что это — массовое воровство злокозненных банкиров или проявление системных проблем отрасли?

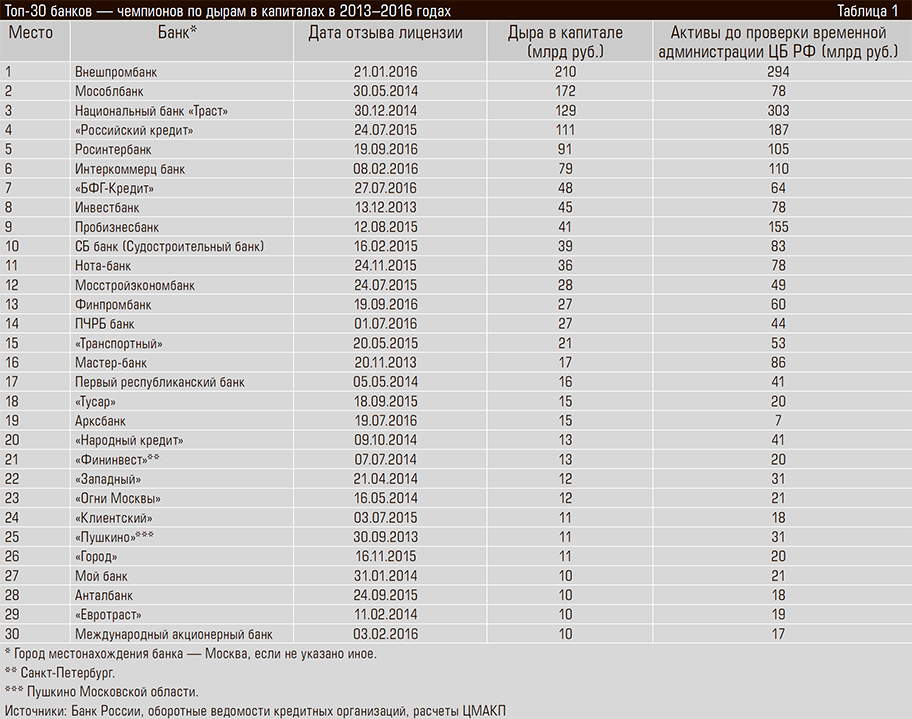

За последние три года в России был лишен лицензии или передан на санацию каждый третий банк. Этот процесс затронул не только мелкие банки, но и крупнейших системно значимых игроков (вспомним входившие в топ-30 банк «Траст» и Внешпромбанк).

При этом важнейшим основанием для отзыва лицензий была фальсификация банками реальной стоимости своих активов.

При этом важнейшим основанием для отзыва лицензий была фальсификация банками реальной стоимости своих активов.

Эта масштабная фальсификация стоимости вела к возникновению дыр в капиталах банков — разницы между их суммарными активами и обязательствами, которые банки имеют перед своими кредиторами и вкладчиками.

Были случаи и фальсификации реального объема обязательств: речь идет о так называемых спрятанных вкладах, крупнейшие случаи — в Мособлбанке и Арксбанке.

Однако эта причина возникновения дыр в капитале более редкая и менее масштабная, чем фальсификация стоимости активов.

Наличие дыры в капитале означает долгосрочную неплатежеспособность банка — его неспособность полностью расплатиться со всеми кредиторами даже в том случае, когда он распродаст все свои активы. В обанкротившихся банках в среднем 60% активов, отраженных в отчетности, в действительности не имели никакой стоимости (см. таблицу 1).

При этом величина «дутой» стоимости активов в среднем в шесть раз превышала собственный капитал этих банков. Это значит, что из каждого рубля потерь в стоимости активов банков только 17 копеек оплатили собственники банков, а 83 копейки — их кредиторы и вкладчики.

И государство, если речь шла о застрахованных вкладах физических лиц.

Среди достаточно крупных банков (из топ-100) за последние три года не было ни одного случая, когда отзыв лицензии не сопровождался бы обнаружением дыры в капитале. У банков из второй и третьей сотен по активам она обнаруживалась в 91% случаев отзыва лицензий (см. таблицу 2).

Совокупный объем выявленных Банком России за последние три года дыр в капиталах банков составил 1,5 трлн рублей, или 40% официального (согласно отчетности) собственного капитала частных банков накануне запуска процесса массовой «расчистки» сектора (см. график 1).

Разбор конкретных случаев выявления масштабных дыр в капиталах показывает, что примерно в половине случаев изначальным мотивом фальсификации качества активов было не вывод активов, то есть банальное воровство, а стремление скрыть от надзорных органов и кредиторов инвестиционное просчеты и (или) кредитование связанного с собственниками, но при этом реального и до определенного момента вполне жизнеспособного бизнеса.

Такая ситуация, похоже, наблюдалась в Пробизнесбанке, Инвестбанке, Судостроительном банке, банках Анатолия Мотылева («Российский кредит», Мосстройэкономбанк) и ряде других. Пока все хорошо, достаточно обмануть регулятора по одному, заведомо безвозвратному кредиту компании, аффилированной с собственником банка.

Если же банк оказывается в неблагоприятной ситуации вследствие реализации процентного, рыночного или любого другого риска, то масштаб фальсификации начинает увеличиваться как снежный ком.

Собственно, масштабное воровство (сознательный вывод собственником «живых» активов из банка) в этих случаях возникало уже непосредственно перед крахом банка, когда владельцы теряли надежду сохранить свой бизнес.

В других случаях элементы маскировки осознанного масштабного вывода активов соседствовали с маскировкой финансирования банками жизнеспособного аффилированного с собственниками бизнеса (банк «Траст», Мастер-банк, Межпромбанк, Внешпромбанк и др.).

Схем экстренного вывода активов из банка предостаточно. Например, активы могут быть выведены через цессию с оплатой векселями.

Цессируемые кредиты хорошие, векселя, принимаемые к оплате — не очень. Можно и вообще ничего не выводить, а просто перестать обслуживать кредит, переведя бизнес с фирмы-заемщика на другую компанию.

Понятно, что отследить и пресечь все эти действия до ввода в банк временной администрации в принципе невозможно.

Следует отметить, что масштабная фальсификация банками качества своих активов, ведущая к возникновению скрытых дыр в капиталах, характерна не только для России.

Нечто подобное наблюдается и в развитых странах, например в США, особенно в период экономических потрясений.

Так, по расчетам К. Джеймса, за период 1982–1988 годов обанкротился 791 американский банк (примерно 5% от их общего числа), при этом их суммарный капитал после отзыва лицензии и проверки Федеральной корпорации по страхованию депозитов был отрицательным в размере 30% активов до отзыва лицензии.

По расчетам Коула и Уайта, в 2007–2013 годах FDIC были закрыты 403 американских банка (тоже примерно 5% от их общего числа). Суммарная дыра в капитале составила 24% их активов. До отзыва лицензии эти банки формально имели положительный собственный капитал в размере 1,5% их активов.

Основные причины похожи на российские — агрессивное кредитование и фальсификации (insider abuse & fraud). Совершенно очевидно, что, несмотря на проведенную Банком России масштабную расчистку рынка, у айсберга банков-фальсификаторов все еще остается невидимая пока подводная часть.

Мы попытались оценить масштаб этой части, изучая отчетность ныне действующих банков и присматриваясь к характерным косвенным признакам наличия дыр — тем аномалиям в отчетности, которые ранее наблюдались у «дырявых» банков с отозванной лицензиями.

Авторы построили модель, позволяющую, во-первых, оценивать вероятность того, что банк имеет скрытую дыру в капитале, и, во-вторых, если эта вероятность высока, масштаб этой дыры.

Модель дыр была построена и испытана в середине 2015 года, а затем обновлялась в начале и середине 2016-го. Практически все банки, у которых были обнаружены дыры и отозвана лицензия в 2015–2016 годах, были предсказаны этой моделью.

Наиболее эффективно работающими индикаторами наличия дыр в капитале банка оказались:

- высокая доля паев ПИФов в активах;

- высокая оборачиваемость средств в кассах;

- высокая оборачиваемость портфеля негосударственных ценных бумаг;

- высокая оборачиваемость остатков на корреспондентских счетах в зарубежных банках;

- высокая оборачиваемость просроченной задолженности по кредитам нефинансовым предприятиям;

- сочетание высокой доли частных вкладов в совокупных пассивах с высокой долей кредитов предприятиям в активах;

- высокие значения процентных ставок по депозитам физических лиц.

Результат: модель (причем в различных модификациях) показывает, что примерно у половины функционирующих в настоящее время банков высока вероятность наличия скрытой дыры в капиталах.

По наиболее оптимистическим оценкам, совокупный объем еще не выявленных дыр составляет 1 трлн рублей, то есть примерно четверть официального (согласно отчетности) собственного капитала работающих сегодня частных банков.

Однако проблема не только масштабна, но и не имеет быстрого разрешения.

Даже если удастся каким-то способом быстро выявить и «заполнить» уже имеющиеся дыры, в перспективе они могут появиться снова.

Тому есть две фундаментальные причины.

Системное сжатие маржинальности

Первая причина — долгосрочный тренд на снижение прибыльности банков. Уже несколько лет российский банковский сектор находится на уровне исторических минимумов и с точки зрения обеспеченности собственным капиталом, и с точки зрения его прибыльности (см. графики 2 и 3).

Первое обстоятельство требует от собственников наращивания масштабов инвестиций (чтобы снять риск отзыва лицензии по причине невыполнения норматива достаточности капитала). Второе обстоятельство — снижение стимулов к инвестированию в банковский капитал. Эта ситуация подталкивает банки к легкому выходу из нее — «рисованию» капиталов.

Тренд на снижение прибыльности — результат изменения макроэкономической ситуации. В 2000-е годы интенсивный экономический рост генерировал столь же интенсивное расширение спроса экономики на кредит и другие финансовые продукты.

Плюс к этому имелась возможность получения сверхприбылей на некоторых рынках, растущих если и не с нуля, то с крайне низкого стартового уровня — беззалоговое кредитование населения, фондовый рынок.

В результате, если перед кризисом 2008 года прибыльность российского банковского сектора превосходила показатели большинства развивающихся рынков и стран той же группы по уровню среднедушевого дохода (среднедоходные), то уже в межкризисный период (2010–2014) ситуация была обратной (см. график 4).

В 2016 году прибыльность банковского сектора начала посткризисное восстановление, но почти вся прибыль после формирования резервов приходится на госбанки.

Так, из 789 млрд рублей прибыли, полученных российским банковским сектором за январь–ноябрь прошлого года, 613 млрд рублей пришлось на Сбербанк, еще 117 млрд — на ВТБ и Газпромбанк; соответственно, лишь 59 млрд — на все остальные банки.

Очевидно, посткризисное восстановление коснется и частных банков, но главный вопрос в том, восстановится ли показатель прибыльности хотя бы до уровня межкризисной передышки 2010–2014 годов.

Вообще, чтобы стать сопоставимым по инвестиционной привлекательности с другими странами с развивающимися рынками, отечественный банковский сектор должен в среднесрочной перспективе в 1,6–1,9 раза превысить уровень прибыльности капитала и активов, который был в указанные годы.

Проведенный нами анализ и прогноз среднесрочной ситуации показывает, что если не произойдет глубокого структурного изменения источников доходов и расходов банков, то на это рассчитывать не приходится.

Проведенный нами анализ и прогноз среднесрочной ситуации показывает, что если не произойдет глубокого структурного изменения источников доходов и расходов банков, то на это рассчитывать не приходится.

На протяжении последних десяти лет важнейшим компонентом прибыли банков, определяющим ее динамику, является чистый процентный доход.

А его динамика определяется прежде всего динамикой чистого процентного дохода банков от операций с населением (см. график 5).

Так, в кризисном 2015 году чистый процентный доход от операций с населением относительно величины активов банков снизился с 1,9% годовых на начало года до 0,6% годовых к его концу, то есть на 1,3 процентного пункта (п. п.).

А совокупный чистый процентный доход относительно величины активов банков снизился с 3,9% годовых на начало года до 2,1% годовых к его концу, то есть на 1,8 п. п.

В свою очередь динамика чистого процентного дохода банков от операций с населением формируется динамикой чистого кредита банков населению (розничные кредиты за вычетом розничных вкладов, см. график 6).

Так, на начало кризисного 2015 года величина розничных кредитов была меньше величины розничных вкладов, и отношение этого разрыва к активам банков составляло 9,0%, то есть чистый кредит населению составлял минус 9,0%).

К концу 2015 года чистый кредит населению достиг минус 14,6% активов). В 2016 году снижение чистого кредита банков населению продолжилось (примерно до минус 16% активов на конец года).

Перелом тенденции — от снижения к росту — прогнозируется не ранее второй половины 2017-го. Однако вследствие возросших рисков и предшествующей перегретости рынка розничного кредита это восстановление будет очень медленным.

До начала 2020 года величина чистого банковского кредита населению даже близко не подойдет к предкризисному уровню. В связи с этим не прогнозируется и восстановления докризисного уровня чистого процентного дохода от операций банков с населением.

При инерционной динамике чистого процентного дохода от операций банков с нефинансовыми предприятиями, инерционной динамике чистого комиссионного дохода, других видов чистых непроцентных доходов (расходов) прогнозируется достаточно вялое восстановление прибыльности капитала и активов банковского сектора.

Уровень этой прибыльности не только не превысит докризисного показателя, а окажется ниже его.

При инерционном сценарии прогнозируется, что к 2020 году отношение прибыли до формирования резервов к активам банков выйдет на уровень около 1,5%, отношение прибыли до формирования резервов к капиталу составит примерно 10%. Для сравнения: в 2010–2014 годах среднегодовой уровень этих показателей составлял 2,5 и 20% соответственно.

Банк «для своих»

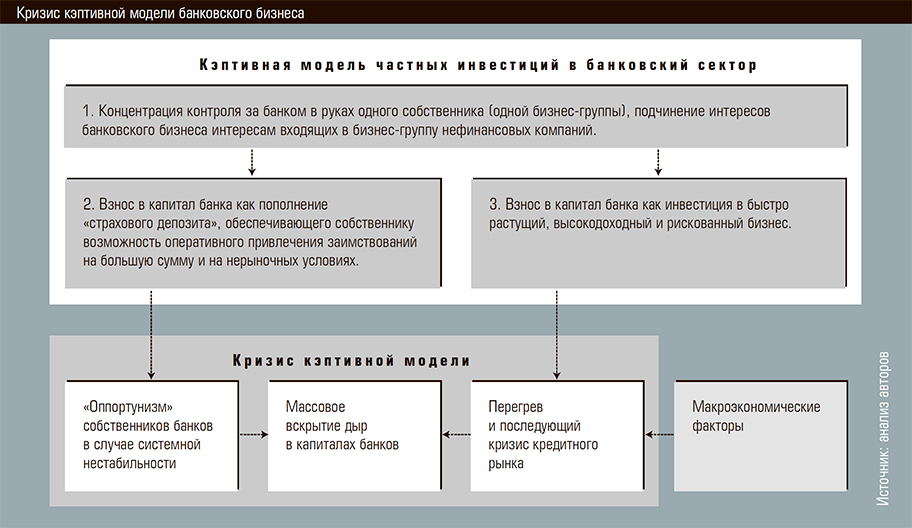

Массовое распространение дыр в капиталах банков — следствие во многом традиционной для России кэптивной модели ведения банковского бизнеса.

Цель инвестиций в капитал кэптивного банка можно свести к двум мотивациям. Первая мотивация — взнос в капитал банка рассматривается как пополнение «страхового депозита», который обеспечивает собственнику возможность оперативного привлечения заимствований на большую сумму и на нерыночных условиях.

Вторая мотивация связана с инвестированием средств собственника в быстро растущий, высокодоходный и рискованный бизнес — своего рода венчур, где велик игровой момент, а главная ставка делается на быстрый и крупный выигрыш (см. схему 1).

Альтернативная кэптивной рыночная модель ведения бизнеса предполагает некую дистанцию между менеджерами и собственниками банка и теми, кого он кредитует.

Такая дистанцированность вынуждает банки всесторонне оценивать риски заемщиков, выстраивать полноценную систему мониторинга и минимизации этих рисков.

А вот кэптивный клиент для банка прозрачен. И в этом на первый взгляд состоит плюс для ведения с ним бизнеса.

Однако на деле выделение собственников и отдельных дружественных клиентов в особую категорию неизбежно приводит к формированию гласного или негласного центра силы, который проводит внутри банка собственную политику.

В благополучные времена эти перекосы, как правило, балансируются, но в критической ситуации становится очевидным, что кэптивный банк непрозрачен для стороннего клиента, а его решения непредсказуемы.

Сторонние клиенты, вкладчики и регулятор оказываются введены в заблуждение относительно размера и глубины риска, который принимает на себя банк по осознанному решению собственника.

Распространенность этой модели — своего рода родовая травма отечественного банковского сектора. Массовое создание коммерческих банков началось у нас в конце 1991 года после принятия решения о раздроблении государственных спецбанков.

Их филиалы преобразовывались в небольшие банки, а собственниками, как правило, становились бывшие крупные клиенты-предприятия.

Второе дыхание кэптивная модель банковского бизнеса получила в период грюндерства 1992–1996 годов, когда банки создавались и использовались как «терминал» для получения сверхвысоких доходов.

Поскольку у собственников таких банков было ощущение, что все это ненадолго, то стратегическое видение, выстраивание долговременных отношений с клиентурой не были важными.

Главной задачей было «снятие сливок». Источник «сливок» при этом все время менялся: валютные операции, рынок ГКО, беззалоговое розничное кредитование.

Высокая прибыльность банковского бизнеса в 2000-е годы давала собственникам банков и стимулы, и возможность как минимум не ухудшать ситуацию с достаточностью капитала, а по возможности еще и заращивать дыры.

Когда экономика затормозилась, финансовые скелеты, упрятанные в «черные ящики» банковских балансов, вывалились наружу.

К чему все это может привести

Если проблему воспроизводящихся дыр в капиталах банков в среднесрочной перспективе решить не удастся, нас, скорее всего, ждет стагнация банковского бизнеса — отсутствие возможности существенного наращивания глубины отечественного кредитного рынка.

Кроме того, продолжение финансирования выявляемых дыр в капиталах банков за счет денежной эмиссии Банка России (уже потрачено 1,2 трлн рублей) будет вытеснять предоставление экономики ликвидности по нормальным каналам (рефинансирование банков со стороны ЦБ).

Предполагаемый переход Банка России от санации проблемных банков с привлечением ресурсов банков-санаторов к прямому финансированию санаций, видимо, лишь усилит этот риск.

Вероятно, в этом случае нас также ждет продолжение вынужденного огосударствления банковского сектора, повышающее косвенные риски для федерального бюджета в среднесрочной перспективе (часть активов и обязательств «дырявых» системообразующих частных банков, вероятно, как и раньше, придется взять на себя госбанкам).

А также ослабление конкуренции на рынках банковских услуг.

Уйти от фальсификации норматива H6

Вытеснение кэптивной модели рыночной вряд ли может быть достигнуто только за счет ограничивающих нормативно-регулятивных и законодательных мер. Скорее всего, будут нужны и стимулирующие, развивающие меры.

Потребуется тонкая настройка пруденциального надзора и регулирования банков и банковских холдингов, создающая возможности и стимулы для повышения прозрачности структуры собственности, а затем и для снижения кредитования банками связанного бизнеса.

Сейчас в рамках идеологии консолидированного надзора за финансовыми группами и холдингами регулятор намерен добиться жесткого ограничения кредитования аффилированных и дружественных заемщиков, принятия банками слишком больших рисков кредитования связанных между собой заемщиков.

Если разрабатываемые сейчас Банком России инструменты консолидированного надзора за группами и мотивированного суждения регулятора окажутся работоспособным, выяснится, что мало кто из действующих банков выполняет норматив Н6 — реальный кредитный риск на связанных заемщиков мало у кого ниже требуемых 25% от собственного капитала.

И хотя требование этого норматива абсолютно правильное, оно плохо совместимо с сегодняшними реалиями.

Как следствие, результатом слишком прямолинейного применения этих инструментов может стать разрушение не только входящих в группы банков, но и всех связанных бизнесов, которые пока еще работают.

А в итоге дыры не зарастут никогда. Банку России и бюджету останется только принять на свой баланс еще и это хозяйство.

Возможен, впрочем, и более мягкий вариант: банки сумеют мимикрировать, и мы получим очередную профанацию, когда видимость понимания рисков выдается за результат, а издержки более жесткого регулирования перекладываются на добросовестных игроков.

Решать задачу выстраивания консолидированного надзора за финансовыми группам и холдингами, несомненно, нужно, но в нынешних условиях сделать это будет чрезвычайно сложно, поскольку реальный уровень кредитования связанных заемщиков в несколько раз превышает 25% собственного капитала банков.

Поэтому в первую очередь нужно задаться вопросом: а на какой уровень при целенаправленной работе можно выйти в обозримые сроки?

И этот параметр — скажем, 50%, а может, и 75% — установить как временный норматив. Холдинг должен разработать «дорожную карту» выхода на этот уровень и согласовать ее с регулятором.

Что же касается объема кредитов, который пока превышает временный норматив, то все их можно было бы перевести в создаваемый для этого закрытый ПИФ, а полную информацию о них раскрыть перед надзорным органом.

По истечении переходного периода в три-пять лет кредиты должны быть погашены, а паи выплачены. В противном случае паи будут проданы сторонним инвесторам, не входящим в банковский холдинг.

Принципиально важно поощрять те банки, которым удалось выйти на уровень кредитования связанных сторон ниже максимального, установленного нормативом.

Формы здесь могут быть самыми разными: от снижения взносов в систему страхования вкладов и повышения лимитов на рефинансирование в Банке России до рекомендаций госкомпаниям обслуживаться в таких банках . И лет через семь-десять вполне можно будет вернуться в группах к нормативу Н6 в 25%.

Развивать новые рынки

Российские банки имеют «скрытые резервы» для повышения прибыльности без раздувания новых пузырей на финансовых рынках и перегрузки банковских балансов новыми рисками.

Использование этих резервов принесет пользу не только банкам, но и предприятиям, населению, бюджету — создав новые инструменты привлечения длинных средств, управления рисками, инвестирования.

Вот эти направления развития, открывающие банкам ниши получения относительно безрискового дохода:

- секьюритизация активов;

- «финансовый супермаркет» — перекрестные продажи небанковских финансовых продуктов через сбытовую сеть банков;

- андеррайтинг и маркетмейкинг на рынке корпоративных облигаций;

- платежные системы;

- финансовое консультирование.

Более того, развитие финтеха может оказаться не угрозой, а стимулом для развития банковского сектора.

[quote align=»left»]

ЦБ обнаружил более 1500 нелегальных микрофинансовых организаций

[/quote]Преимущество банков в части идентификации пользователей (в том числе с использованием биометрических данных) позволяет использовать банки как универсальную электронную платформу для доступа к финансовым и нефинансовым услугам с идентификацией через банки.

Развитие этих направлений поддержит прибыльность банковского бизнеса — прежде всего за счет повышения комиссионного дохода, относительный уровень которого сейчас у российских банков существенно недотягивает до уровня других стран.

Но чтобы запустить новые рынки, требуются огромные усилия — и организационные, и регулятивные, и финансовые.

Их цель — сформировать критическую массу участников рынка, которые ясно видят свои выгоды и риски. Более того, на начальном этапе регулятору принципиально важно создать преференции для первопроходцев — бонус за то, что они берут на себя задачу расшивки узких мест.

Авторы: Олег Солнцев, Михаил Мамонов